本文系基于公开费事撰写,仅算作信断疏导之用,不组成任何投资提出。

罗伯特·哈格斯特朗所著的《巴菲特之谈》,胪陈了都集巴菲特万般投资的共同标准:

能够产生令东谈主惬心的投资报酬,股价莫得过高,以及连接层能够保抓诚信。

投资报酬率和估值水平,是商场存在的客不雅身分;而连接层的诚信,才是这句话的内核。

2023岁首,咱们曾依据企业的财务方针和社会评价,整合了一套企业信用分的评价体系(详见《》)。2024岁末之际,咱们的视线再度回顾:

曾记否,三五年前商场低迷时,各家上市公司连接层作念出的那些钞票重组、幸免同行竞争和再融资等各样承诺,一度成为投资者翘首以盼、拉高估值叙事最大的一张饼。

在“A股信用榜2.0”中,咱们便将梳理下,A股昔日十年连接层立下的承诺,竣事几何,且是否径直影响了企业的商场线路。

01

琳琅满目的承诺

从董事承诺参预磨真金不怕火,到雇主捐赠豪车无偿给公司使用,再到日常信披,增抓限售乃至首要钞票重组,A股的连接层承诺事项可谓琳琅满目应有尽有,咱们先作念个简单的分类和统计。

依据Choice的数据,咱们统计了昔日十年间A股上市公司董事会和连接层系数的承诺事项,整个62083条,平均每天有疏淡17条来自连接层的“言不赤忱”。

在这其中,遥远未践约或径直违背承诺的有233条,变更承诺及豁免的承诺为359条,已完成承诺13908条,平淡履行中的承诺为47583条。

剔除肖似项后(类似于,连接层不同变装同期承诺不减抓),A股全体有用的承诺条例约为16300条,全体的承诺达成率约为96.4%,连接层的信用水平还算可以。

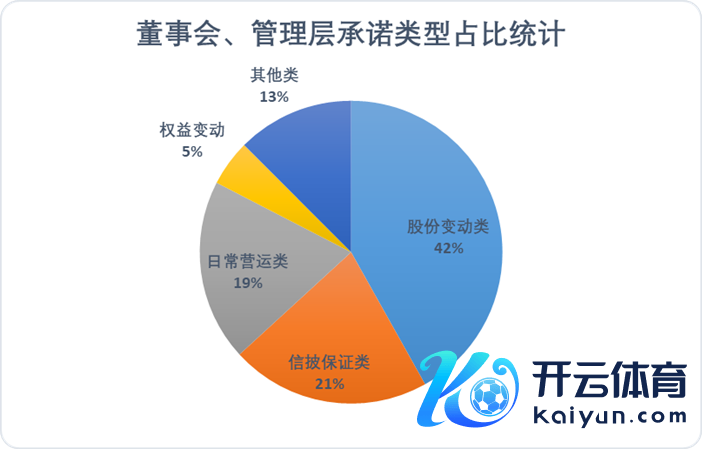

细分来看,承诺事项主要分为5大类,永诀为:股份变动类、日常营运类、信披保证类、权力变动类和其他承诺。

天然,好多连接层的承诺刻画并不严谨,比如权力变动的进程中(如再融资),董事会需要承诺融资期限,也会承诺信披的准确性,相通连接层抓股利益方也会承诺融资后数月内不减抓,合并项业务会发生多条承诺。

要是这些承诺同期出当今合并篇公告内,咱们以公告主要抒发的含义为准。因此在统计中可能会出现偏差,数据量遍及也无法完全保证数据的精确度,但相对偏离不会太大。

基于此,咱们大要统计了昔日十年间董事会连接层承诺占比,其中股份变动类承诺占比最大,权力变动类占比最小。

1) 股份类联系承诺

股份类联系承诺是连接层最常见的承诺,包括但不限于初次公开垦行后承诺不减抓、爱戴股价作念出的回购股份承诺、自觉限售承诺以及自觉缩短抓股比例承诺等等。

股份类联系承诺是半强制性承诺,在股票刊行期、再融资期、重组期都有联系的规则条目连接层作念出不减抓承诺,因此承诺的都备数目遍及。

基数高,天然背信发生的次数就会变多。

昔日十年间,股份变动类承诺共有153条未履行的纪录,占系数未履行承诺的25.84%。这其中有63条遥远未履行或径直背信的纪录,占总背信纪录的27%;有90条变更或豁免的纪录,占因客不雅身分未践约的25%。

诚然基数大都备值高,然则从比例来看,股份类联系承诺是董事会最守信的承诺类型了,践约率达到了99.41%,毕竟大大都股份类限售承诺来自于基础的步履轨制,有强制监管,即等于自觉限售,也简直只征服抓推动谈主的个东谈主矫健,相对好实现。

2) 信披保证类承诺

信披保证类与股份类承诺类似,大都都是步履轨制下连接层和董事会例行承诺,举例保证信披的精确度,保证无首要未露出事项等等。

昔日十年间,信披类承诺的未履行纪录仅有23条,占系数未履行承诺的3.88%,其中遥远未履行或径直背信的纪录有13条,变更或豁免10条。

信披真实性是上市公司的信用下限,因此针对信披的承诺践约率特别高,达到了99.83%。

而大部分信披承诺未达成主要原因,照旧因为企业在主要承诺事项中还是背信,比如天山生物、宜通世纪的钞票重组本人就出现了问题,企业信披也就出现了违纪。

3) 日常营运类承诺

日常营运类的承诺主要包括减少关联往来、一致步履承诺、利润分成承诺、事迹承诺、惩办产权瑕疵承诺及股权激勉承诺等等,涵盖的范畴较广。

昔日十年间,日常营运类承诺相对而言践约率并不高,未履行纪录达到了122条,占系数未履行承诺的20.6%,其中有79条遥远未履行或径直背信的纪录,占总背信纪录的33.9%;有43条变更或豁免的纪录,占客不雅身分未践约的11.98%。

在承诺量昭着低于股份类和信披类的情况下,背信纪录昭着高于二者,日常营运类的承诺是背信频发的重灾地。

主要的原因在于,企业的日常营运相通缺乏监管,连接层和大推动权力过大也会导致内控失灵,信用较差的连接层相通会起义承诺来支抓自身的权力。

比如东谈主福医药,现代系算作大推动曾在2020年明确承诺不会占用上市公司主体的营运资金,但阐明后续的情况来看,2019年至2022年4月,现代科技自身濒临很大的老本压力,于是通过第三方企业遴选期初告贷、期末偿还的样式,累计占用东谈主福医药资金约60亿元资金,昭着起义了承诺。

但全体来看,绝大大都A股连接层照旧能遵从信用下限的,日常营运类承诺践约率约为98.99%。

4) 权力变动类承诺

权力变动类的承诺主要包括再融资、钞票重组、钞票注入、分立合并等等和钞票结构径直挂钩的承诺,相通都是影响企业遥远策动的首要方案事项。

昔日十年间,权力变动类未践约纪录达到了250条,占系数未践约承诺的42.23%,是系数类型中背信次数最多的承诺类型。其中有70条遥远未履行或径直背信的纪录,占总背信纪录的30.04%;有180条变更或豁免的纪录,占客不雅身分未践约的50.14%。

可以看出,权力类变动的承诺变更和豁免的概率较高,主要的原因照旧在于权力类变动攀扯的关联方较多,周期较长,实行难度相对而言较大,因此践约难度也相比高。

比如,建新矿业在2017年的钞票注入承诺,因为受限于自身债务问题,此前通过的财产担保债权重整策动,被当地中院裁定为具备省略情味,因此策动流产,最终不得不以追偿样式变更豁免了钞票注入的承诺。

说到底,大部分客不雅身分导致的承诺失效,照旧连接层和董事会盲目错判,莫得审慎的气派。

全体来看,权力类承诺的践约率并不高,践约率仅为91.82%,每十条权力类承诺,就有一条难以实现。

5) 其他承诺

其他承诺主要包括但不限于,董事会对于子公司闲适启动的承诺、表决权承诺、保障资金正当性承诺等等。

其中,还有不少承诺,咱们很难将其归结于苟且一种,咱们挑选了几个供群众看个乐子。

GQY视讯也曾因为拟580万收购雇主娘劳斯莱斯二手车饱受质疑(当年企业净利润仅为744.66万),于是实践终端东谈主郭启寅承诺,劳斯莱斯五年内无偿给公司使用。

爱乐达、豆神熟识、星源材质、力合科技的闲适董事承诺,参预最近一次闲适董事培训并赢得深圳证券往来所招供的闲适董事经验文凭,属于先上岗再验证。

申通曾公开承诺补缴职工社会保障金,并补偿因未为部分职工交纳住房公积金而碰到罚金或亏本。

乐创本事承诺今后不将个东谈主名下的银行账户用于公司业务相差,前因是因为董监高个东谈主因为通过个东谈主银行卡代付相差,导致企业出现管帐瑕疵...

这些大大都是连接层作念出的非标承诺,相通具备很强的话题性和迷惑力,但对公司的实践业务影响有限。

总结来看:

·标准化和规则类咫尺作念出的必要承诺,相绽开成率很高。

·日常营运类劳苦外部监管,达成率相对较低。

·权力类牵缠利益方较多,频繁出现无法实现的承诺。

说七说八,就企业承诺而言,外部监管压力要昭着大于企业内控压力,计谋投资者不及,内控体系不完善是A股企业的通病,不外近几年连接层越来越青睐信用确立,全体的践约率还算可以且有昭着增长的趋势。

02

一诺值令嫒?

大要了解了承诺类型和A股企业承诺历史达成率后,咱们议论的议题等于:连接层历史承诺践约率,能否有助于咱们日常的投资呢?

先说谜底,有参考价值,但不是金口玉音:不同类型的承诺、不同的时候节点,对估值影响各异大,收益波动幅度偏小,但背信的成本崇高。

咱们延续上文的逻辑,将股份类和信披类视为标准承诺事项,将日常连接类和权力类视为非标承诺事项。

因为数据量较为遍及,咱们将合并天合并企业不同连接者,类似的承诺抒发视为一条,并剔除首日刊行的数据,遴选当场抽样统计(至少为样本量10%)。

标准类承诺中,信披类承诺莫得严格的践约期,因此咱们只谈判承诺节点的收益线路;日常营运承诺中,咱们阐明承诺具体内容分为利润分派式承诺(分成、事迹补偿、股权激勉)和策动性承诺(同行竞争、关联往来、产权瑕疵)。

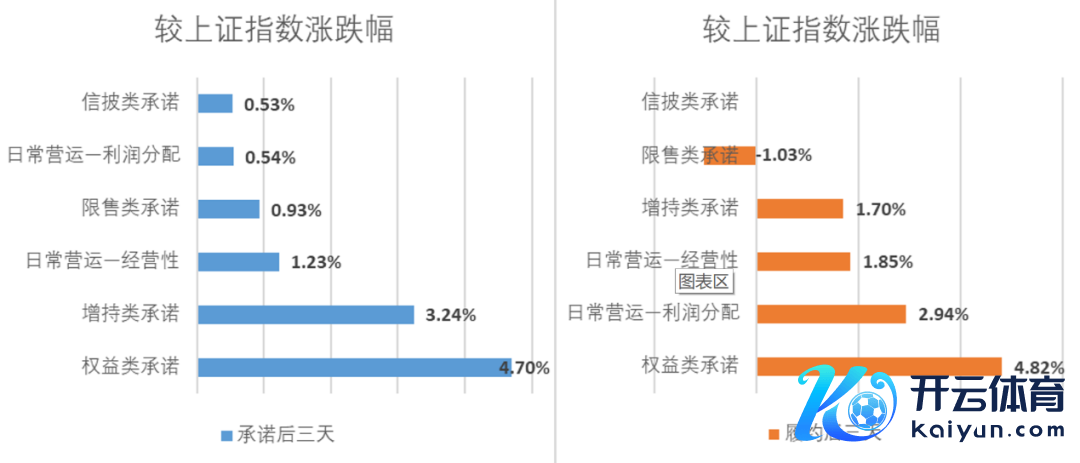

先来望望承诺平淡践约的情况:

以平均数来看,信披类承诺、限售类承诺对企业商场行情的影响最小,主要的原因照旧在于强制性承诺多,并不径直影响企业的遥远策动。

增抓类承诺和权力类承诺,在作念出承诺的节点便会赢得不俗的收益水平。主要原因在于前者径直影响企业二级商场的线路,后者影响投资者对企业遥远发展的预期。

这其中,权力类承诺相通比增抓类承诺更具备风险性,且遥远收益更大,因此当践约完成的时候点,权力类承诺还会赢得不俗的收益水平,增抓类承诺稍显潜力不及。

日常营运类承诺恰巧相悖,相通是承诺节点的收益率昭着低于践约节点的收益率,主要的原因可能在于营运类承诺并不透明,对商场估值的径直影响低;但践约节点不管是分成,照旧通过其他样式惩办策动问题,都可以培植投资者信心,潜力更强。

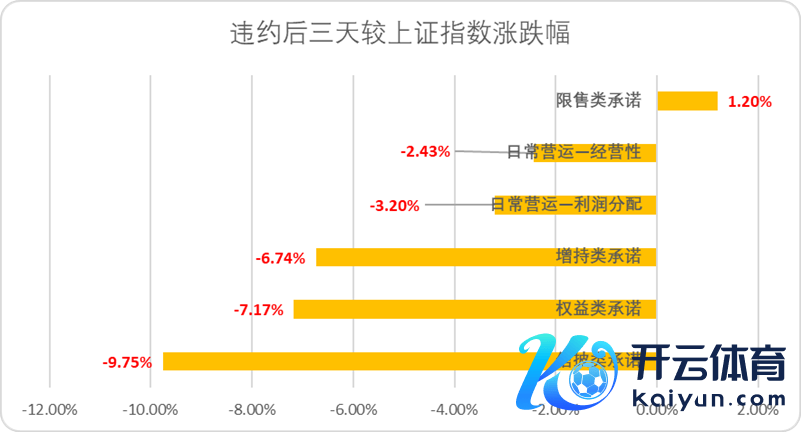

再来望望未践约或变更的情况:

以平均数来看,简直系数类型的承诺一朝背信,都会引起投资者对企业的不信任,径直反馈在了市值变化上。

诚然信披类承诺收益不高,但背信的风险大。毕竟信披类承诺一般是强制性的,并且大大都信披径直关乎企业财务数据,一朝背信意味着后续会引起一系列的补偿、罚金、形成投资者及监管对企业连接层的质疑。

其次权力类承诺和增抓类承诺背信的代价也不小,二者都是在承诺时透支了一部分利好,一朝出现回转,悲不雅的热情会被放大。

最大的不测是,违背限售类的承诺,企业似乎并不会受到影响。笔者合计可能是因果格外的原因,毕竟大推动欢跃起义承诺,也要抛售股票,很可能是企业估值在限售期本就线路优异。

任何后视镜视角的度量都只具备参考酷好酷好。两年前咱们联接财务数据线路,企业营运,董事会承诺统计了信用最高的A股目的,回头来看,旧年一年全体的收益率仅比上证指数跨越0.17%。

两年后,咱们再作念统计,单保连接层承诺践约的收益率,也并不算高。

对于投资者而言,一诺确乎不值令嫒。

但对于连接层而言,某种进度上来讲,一诺确乎值令嫒,只不外更多地体当今了背信成本,而不是践约收益。

信用水平大约不是投资者可以套用的铁律,但理当是连接者爱戴的底线。

转载开白 | 商务协作 | 内容疏导请添加微信:jinduan008添加微信请备注姓名公司与来意