热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

起头:永安商讨

2024年受红海航谈危急影响,大家集运商场方法举座偏紧,1-4月由旺转淡、运价下行,5-7月货量火爆、全航路普涨,8-10月货量转淡,运价跌幅创历史新高;11-12月弱订舱推行与船司加价强预期并存,12月旺季不旺。预测2025年,咱们权衡欧线运价核心举座下移,原因有以下三点:第一,2024年船舶运力同比增长10%,权衡2025年增速将放缓至6.5%。第二,2024年平均停航率在13%,若不商量停航率,2024年欧线平均每周投放31万TEU,权衡2025年2月后同比增多8%,4月后同比增多11%。第三,2024年欧元区经济疲软,2025年或将会有所回暖,IMF权衡2025年欧元区GDP增速约为1.2%,但咱们合计上半年由补库引起的货量增多的可能性较小,后续需重点体恤制造业PMI走势。此外,还需握续追踪列国关税策略以及中东阵势进展。

一、2024年行情追想

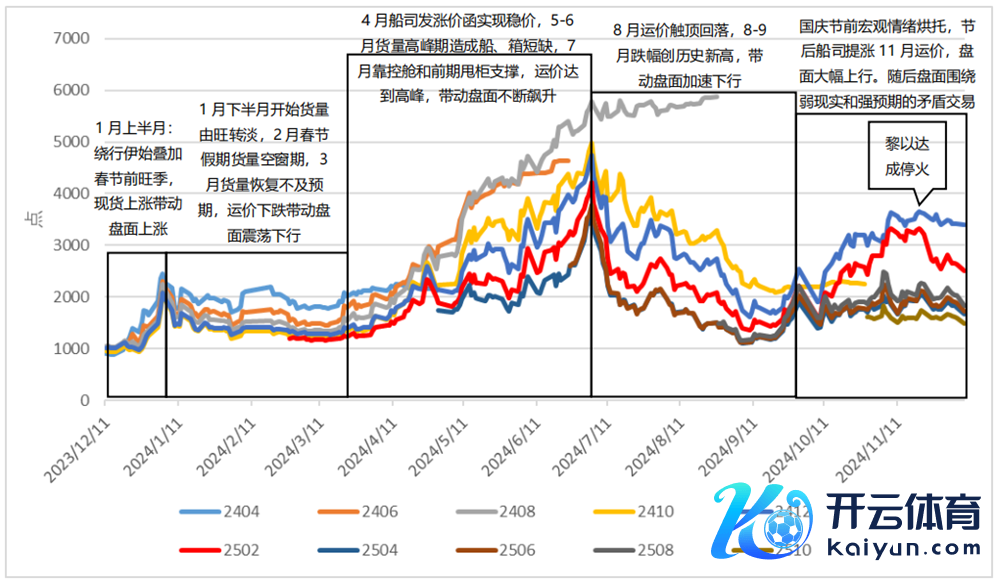

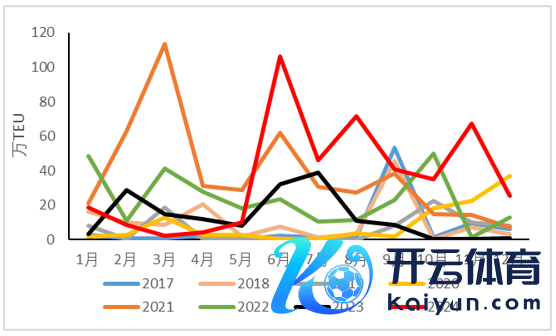

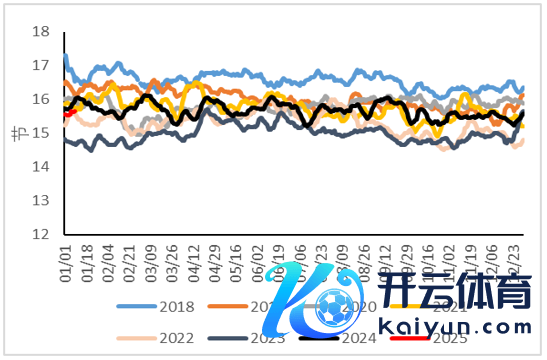

2023年11月底,红海航谈危急驱动,马士基、赫伯罗迥殊船司晓谕闪避红海航路、绕谈好望角,由此大家集运商场转为偏紧方法。在此配景下,2024年集运现货商场的行情走势大致可分为四个阶段:

第一阶段(1月-4月):货量由旺转淡,运价握续下行。1月世俗为春节前旺季尾声,在绕行的配景下,船司发布提涨运筹帷幄和旺季附加费,1月运价较12月底增长了近一倍,达到5000好意思金/FEU以上。但由于1月下半月货量转差,船司随之调降运价。随后插足春节假期本事(2/10-2/24),货量处于真空期。假期后工场复工复产,商场预期货量将有所回暖,但是事实并非如斯,3月货量握续较淡,导致运价握住下落,3月底运价跌至3300好意思金/FEU傍边。

4月,船司两次抬升运价。天然货量较淡,两次挺价均未敷裕落地,但是却让运脚止跌企稳在3300好意思金/FEU傍边。4月下旬,处事节前直客货量增多,即期舱位紧缺带动运脚飞腾。

第二阶段(5月-7月):旺季箱船劳苦,带动运价飙升。5月插足输送旺季,一方面,巴西抢运电动汽车使得南好意思航路火爆,另一方面,泰西插足旺季补库,阶段性货量增多,我国口岸发出的集装箱数目远高于回流的数目,形成我国口岸空箱劳苦。同期,集装箱船在南好意思、欧洲和北好意思想法港船埠,以及新加坡中转港船埠集合,拥挤进度握住加深,船舶盘活成果大幅削弱,形成船舶紧缺、船期蔓延的景象。缺船、缺箱及堵港等身分共同导致5-6月份全航路普涨,其中南好意思航路最先加价、且涨幅最高,涨幅超3倍,欧线涨幅达2.5倍。7月天然拿舱难度、集装箱劳苦进度显然握住削弱,但由于前期甩柜、以及船司停航的支握,运价仍然握住飞腾,7月到达年内极点9100好意思金/FEU。

图1 2024年远洋航路SCFI运价走势

图2 中国出口至巴西:车辆等输送开辟

图2 中国出口至巴西:车辆等输送开辟

烦嚣起头:上海航运来往所、海关总署、永安期货商讨中心

烦嚣起头:上海航运来往所、海关总署、永安期货商讨中心

第三阶段(8月-10月):货量由旺转淡,运价跌幅翻新高。8月上半月运价见顶、驱动回落,8月至9月本事运价跌幅创历史新高,尤其是9月第二周舱位较第一周下落1500好意思金/FEU,达到本年周跌幅最高水平。10月底运价跌至3200好意思金/FEU,触达年内最低值。

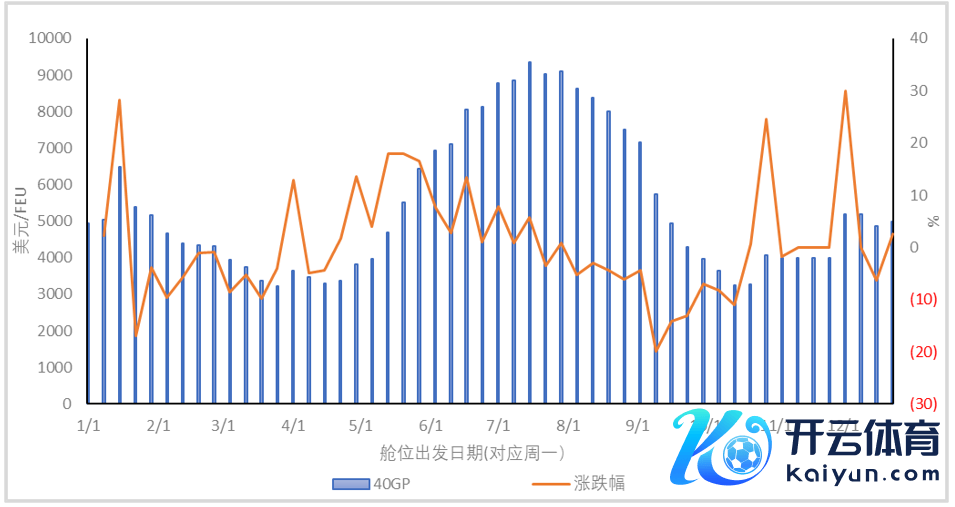

第四阶段(11-12月):现货裂缝与宣涨强势并存。如同4月,船司对11月上、下半月也进行了两次挺价,但落地进度均不睬想,配合船司的控舱和宣涨策略,11月舱位运价褂讪在4000好意思金/FEU。11月中旬,船司对12月上半月舱位价钱宣涨至6000好意思金/FEU,但由于订舱情况差,无法支握高运价,报价握住下调,现在上半月看守在4700-5400好意思金,均值在5200好意思金/FEU。关于12月下半月,率先报价的船司,宣涨水平或者在6000好意思金傍边,但之后货量无法支握,后跌至5000好意思金成交。

图3 船司40GP运价均值走势图

烦嚣起头:极羽科技、永安期货商讨中心

烦嚣起头:极羽科技、永安期货商讨中心

受现货运价大幅波动影响,集运指数(欧线)期货(EC)相通也走出了波浪壮阔的行情,而况期货商场行情世俗先于现货商场半个月傍边。连合前文对现货商场的复盘,2024年EC期货价钱走势可大致分为5个阶段,如下图4所示。

图4 EC期货合约价钱走势

烦嚣起头:Wind、永安期货商讨中心

烦嚣起头:Wind、永安期货商讨中心

二、2025年集运商场基本面分析

(一)供应端

1.船舶运力:2024年增长10%,权衡2025年增速放缓至6.5%

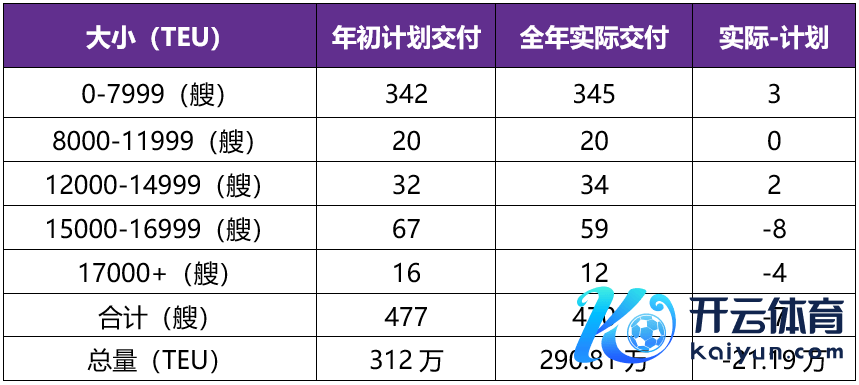

船舶运力方面,完了2024年1月1日,大家现有6777艘集装箱船,策画运力达到3084.71万TEU。2024年新船下水量再创历史新高。2024年新船下水总量和节律如下图5、6和表1所示,2024年共委用了290.81万TEU,运力同比增速达到10%。

图5 2024年新船下水总量

图6 2024年1-11月新船下水节律

图6 2024年1-11月新船下水节律

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

本体委用量与2024年头权衡的下水量有一定出入。按照运筹帷幄,全年应共委用312万TEU。本体与运筹帷幄收支21万TEU,这主要归因于15000+TEU的船只下水有所蔓延。其中,15000-17000TEU、17000+TEU船只分辩有8艘、4艘未按运筹帷幄在本年委用。另外,中微型船只的委用有所提前,15000TEU以下的船只本体下水量超出了年头运筹帷幄量。

表1 2024年新船下水节律

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

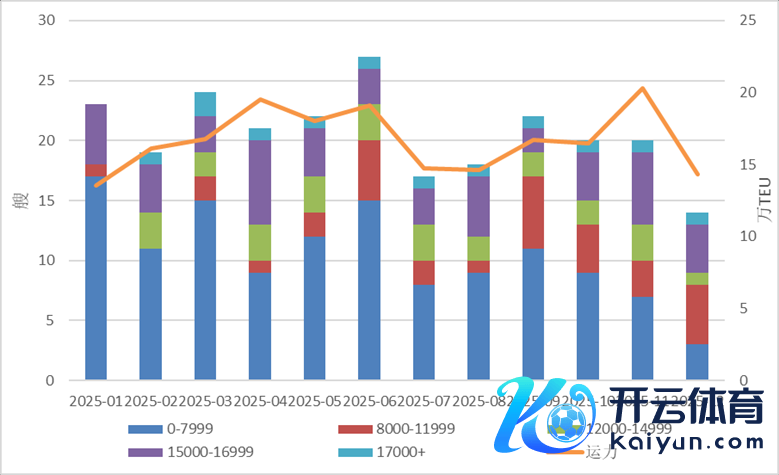

2025年1月订单数据透露,2025年及以后待委用运力占现有运力的比例高达27%。2025年运筹帷幄委用247艘,策画运力201万TEU,其中,15000-16999TEU船舶权衡委用50艘;17000+TEU船舶权衡委用12艘,月均1艘。2025年新船委用量较2024年减少32%,造船坞压力较客岁有所缩短。因此,按照2025年订单齐能按期委用的假定,咱们赐与2025年船舶运力增速为6.5%。

图7 2025年权衡新船下水量(订单数据透露)

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

此外,新增订片面,完了2025年1月1日,大家共有779张新船订单,策画运力832.76万TEU,这些订单将在2024年12月至2029年本事陆续委用。

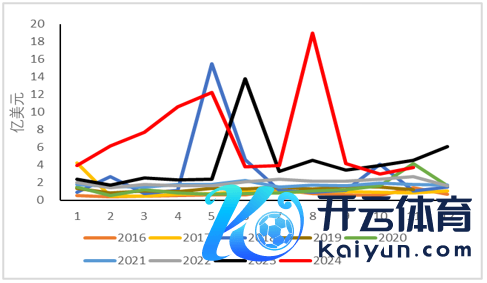

2024年新增380张新船订单,策画运力435.21万TEU,属于历史较高水平,仅次于2021年。其中,12000-14999、15000+TEU新增订单运力分辩占比20%、54%。值得详确的是,在2023年下半年和2024年前5个月,船司下的订单量较少,5月旺季驱动后船司才时时下订单,使得6-11月的新增订单量齐处于历史较高水平,且大船居多。

图8 新增订单运力

图9 新增订单船型散布

图9 新增订单船型散布

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

2.欧线运力:2024年每周平均27万TEU,权衡2025年2、4月后同比增多8%、11%

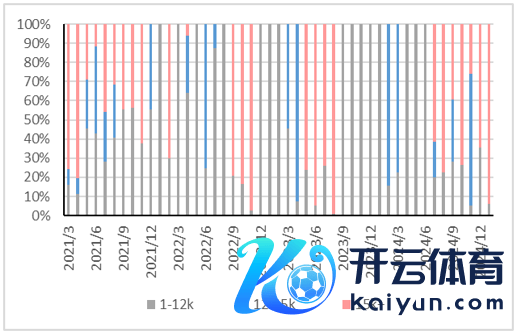

在中国-北欧航路上,三大定约共部署了14个周频航路服务,再加上MSC沉静运营2个航路服务,因此,若不商量停航以偏激他船司偶尔加派船只的情况,欧线上每周航路服务大要在16条,运力投放量(动态运力)大要在31万TEU傍边,同比增多2%。

2024年停航率如图10所示。2024年前11个月,中国-北欧航路每周平均运力投放约27万TEU,停航率在13%傍边,处于历史宽泛水平。季节性来看,①3-4月淡季本事,船司停航操作最为往往,平均停航率高达17%;9-10月淡季本事平均停航率10%。②5-6月正巧最旺季,停航率较低,平均停航率仅为4%;③7月在旺季尾声,船司接货变少之后,依靠甩柜货和停航看守高运价,停航率达到10%。④在2月春节假期、五一假期、9月中秋节假期、十一假期本事停航率较高,精深达到40-50%。

图10 中国-北欧航路周度运力投放量

烦嚣起头:中国航务周刊、永安期货商讨中心

烦嚣起头:中国航务周刊、永安期货商讨中心

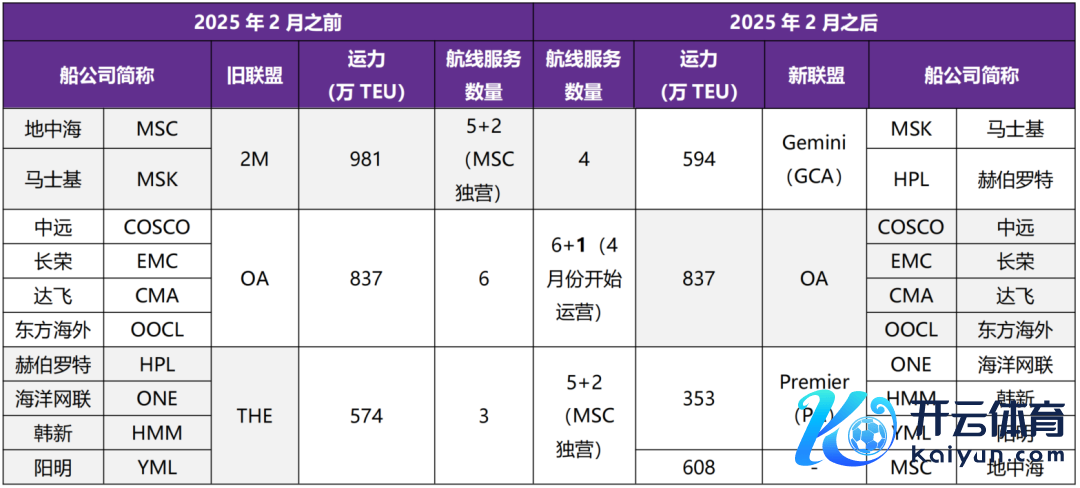

欧线舱位来自于三大海运定约成员。2025年2月,定约将进行重组,这更动了原有的欧线服务数目和结构,重组前后变化如下表2所示,由原先的2M、OA和THE定约转动为Gemini(GCX)、OA和Premier(PA)定约,地中海航运(MSC)选拔沉静运营,而况分辩在欧地线上与PA定约,在北好意思线上与以星(ZIM)达成舱位互换合营。

表2 定约重组情况

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

定约重组后,若不商量船司临时新增的航路,中国-北欧航路上的旧例服务数目将由原先的16条增多为17条,4月份后增多至18条。若不商量停航率,2025年2月后,每周运力投放量大要在33.5万TEU傍边,同比增长8%;2025年4月后,每周运力投放量将增多至34.5万TEU,同比增长11%。停航率则取决于货量情况。此外,MSK在欧线的商场份额将有所削弱,MSC则会更高,其他变动不大,且商场份额的前二名仍然是这两家。同期,MSC独营后更便于动态调节航路和服务频次,不错笔据货主需求提供特定的航路服务,这可能进一步提高其竞争上风,需要警惕2025年可能由船司杀价竞争带来的跌价风险。

3.绕行对运力的影响

船司关于中国至北欧航路而言,绕行后,航程增多导致短期运力盘活出现问题,而况每条航路需要再添补2艘船舶,智商保握原先的每周服务频率。因此,除了下水的新船除外,船司还通过提高船速、启用闲置的大船、调配中划子等神情来支握欧线运力。

船舶航速方面,2024年船舶平均航速走势图如图11所示。由于航速和燃油本钱挂钩,2023年举座需求较差的情况下,船司减速船速,2023年17k+TEU船平均航速14.5节。绕行后,船速较2023年进步显然,但由于增速会提高碳排放量,受到欧盟碳税策略的影响,2024年船速较2019-2021年并莫得显赫的增高,2024年17k+TEU船平均航速达到15节。

大船闲置方面,2024年17000+TEU的船舶停航运力如图12所示。不错看到,在9月份以前,大船闲置运力较低,闲置数目一直看守在2艘以内,9月之后,由于前期新船握住下水,再加上货量显然变淡,大船闲置才有所增多。

图11 17k+TEU船舶航速

图12 17k+TEU船热停运力

图12 17k+TEU船热停运力

烦嚣起头:Clarksons、永安期货商讨中心

烦嚣起头:Clarksons、永安期货商讨中心

此外,绕行导致17000+TEU船舶劳苦,船司调配中划子到欧线上作补充。绕行前本体运营的船舶中98%的大小卓越了17000TEU,而绕行后这一比例下降到了80%以下,每周排班中增多了3-4艘12000-17000TEU的船。

(二)需求端

1.欧线集运量:呈现出显然的季节性

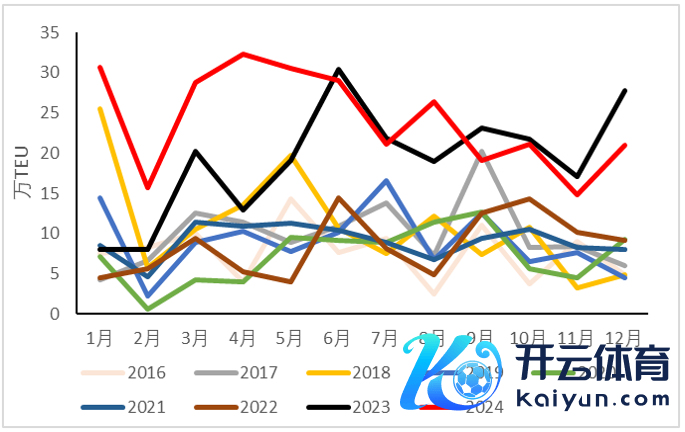

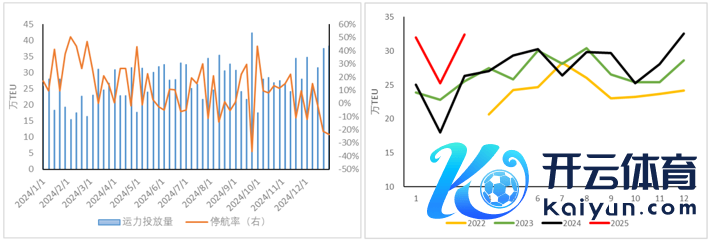

据CTS统计,2024年前10个月亚欧航路输送了1489万TEU的货品,同比增长7.8%;但中国出口至欧盟金额仅同比增长1.3%,呈现出价减量增的特征。分品类看,光伏组件和车辆、飞机、汽船及输送开辟的出口金额同比增速较高,分辩为40%、10%,其他品类大多数处于历史宽泛或较低水平。季节性来看,数据透露,1月处于历史宽泛水平,2月至8月货量握住进步,且4-8月同比增速较高,9月大幅回落。通过本体订舱情况判断,10、11月和12月的货量可能逐月增多,但增幅并不显赫。

图13 亚洲-欧洲航路集运量

图14 中国出口至欧盟金额

图14 中国出口至欧盟金额

烦嚣起头:CTS、海关总署、永安期货商讨中心

烦嚣起头:CTS、海关总署、永安期货商讨中心

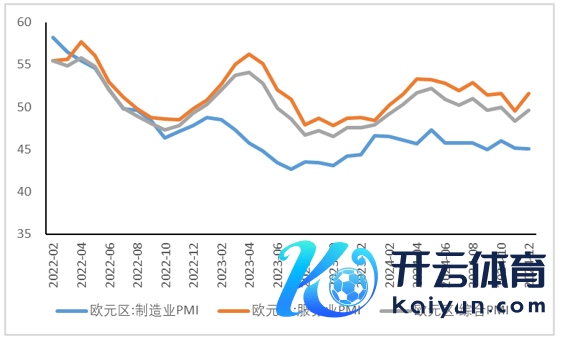

2.欧元区宏不雅经济:权衡2025年有所回暖,重点体恤制造业PMI

2024年欧元区经济施展总体疲软。IMF在10月下调了欧元区经济增速预期,权衡2024年欧元区GDP增速在0.8%。2024年经济增速更多是由旅游业鼓励,而不是内需,制造业低迷是欧元区经济增长面对的主要下行风险之一。

从PMI数据来看,2024年前5个月,欧元区抽象PMI展示了矍铄的复苏势头,但在6月已毕了回升态势,8月资历了巴黎奥运会鼓励的狭小反弹后,9月再次跌回隆替线之下。制造业则更是在年内握住恶化,深陷消沉之中,制造业PMI施展不足商场预期,握续在隆替线水平之下。此外,企业投资也保握在低位。

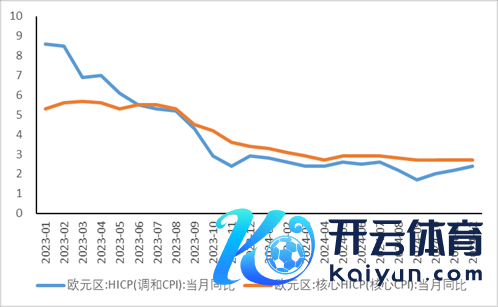

通胀方面,2024年第一季度通胀压力握住缓解,第二季度服务业施展矍铄带来工资增长,鼓励核心通胀率飞腾。6、9、10、12月欧元均降息了25个基点,但第三季度工资飞腾,使得核心通胀不易下降,7-9月欧元区HICP同比自2.9%小幅下滑至2.7%,以致在10月通胀再次反弹,12月再次加速。商场预期来看,欧元区将在2025年1月、3月再分辩降息25个基点,后续降息有望提振住户耗尽者信心以及企业投资。此外,由于欧元区并莫得长入的财政策略,需要体恤主要国度是否财政紧缩。

据IMF权衡,欧元区2025年经济增速在1.2%傍边,较2024年有所回升。

图15 欧元区PMI

图16 欧元区通胀率

图16 欧元区通胀率

烦嚣起头:Wind、永安期货商讨中心

烦嚣起头:Wind、永安期货商讨中心

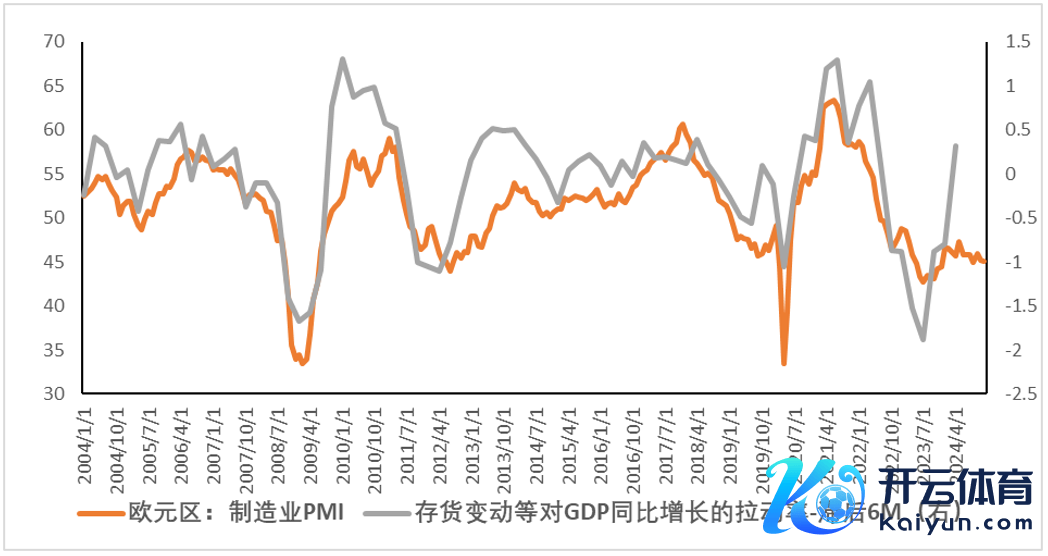

欧元区制造业PMI约最先库存数据6个月。刻下欧元区处于被迫累库的周期,且制造业PMI握续转差,企业补库意愿较弱。咱们合计,2025年上半年,补库带来欧线货量增多的可能性较小。

图17 制造业PMI约最先库存数据6个月

烦嚣起头:Wind、永安期货商讨中心

烦嚣起头:Wind、永安期货商讨中心

(三)其他影响身分

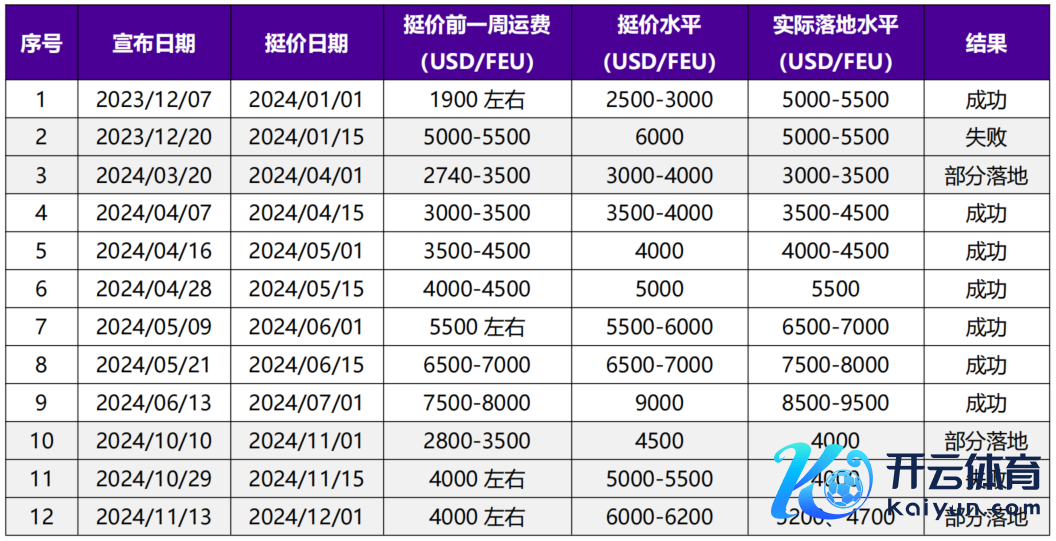

1.船司挺价行径

追想本年船司的12次挺价行径,咱们发现船司挺价主要分为3种情况:(1)挺价是为了稳价,如本年的4月、11月。(2)行将插足旺季,趁势推涨运价,比如本年1月上半月、5月和6月。(3)旺季尾声,挺价是为了延续高价,世俗以失败告终,比如本年1月下半月。挺价前1-2周的订舱情况是判断挺价完了的紧要身分。

表3 2024年船司加价函发布情况

烦嚣起头:各船司官网、永安期货商讨中心

烦嚣起头:各船司官网、永安期货商讨中心

2.生意摩擦

中欧之间的生意摩擦可能会对欧线输送量起到负作用。本年10月31日起,欧盟驱动对原产自我国的电动汽车征收为期5年的关税,但由于电动汽车占我国商品总出口量的比重较小,关税策略对中欧总体集运量的影响较小。而况欧洲议会生意委员会主席伯恩德·朗格在11月23日的发言意味着此事可能存在回转。

好意思国方面,特朗普上任后可能会对我国施加较2017年愈加严苛的关税策略。这将影响好意思线集运需求,从限制上看,居品、玩物、塑料、服装、鞋类、箱包等品类出口货量(TEU)受影响较大,在短期内可能再次会引起抢发效应。从实践时点上看,若不再行开展访问,径直调节关税策略,那么最早可能在2025年第二季度;若再行访问后再调节关税,那么可能最早在2025年下半年。

高关税可能会压制欧元区经济发展,加速欧央行降息节律。一方面,高关税会推高好意思国入口价钱,加大耗尽者职守的同期物价上升。且关税的存在会扰动现有海运生意道路、形成供应链压力,可能相通会提高欧元区工业的原材料入口价钱,导致欧洲商品通胀存在上行压力。另一方面,昔时几年由于生意战、安全商量等身分,好意思国从欧洲入口的货品数目握住增多,两者依存度有所提高,但关税的扰动可能导致欧洲货品出口需求下降,加剧欧洲制造业职守,从而影响欧元区降息节律。

图18 好意思国自中国洋货品品类情况

烦嚣起头:彭博、永安期货商讨中心

烦嚣起头:彭博、永安期货商讨中心

3.中东阵势

中东方面,11月27日黎以息兵契约厚爱奏凯,暂时已毕了以色列与黎真主党之间的冒昧,但哈马斯和以色列之间还未息兵,胡塞仍在迫切船只。特朗普往往提倡在其赴任前(2025年1月前)已毕加沙冒昧的条目,12月初息兵谈判还是重启,但要短时刻内已毕与哈马斯的冒昧并非易事。

要是径直冒昧已毕,胡塞武装住手迫切船舶,船司收复红海航路,集运运力将会严重多余。但短期来看,绕行已毕后的两个月,欧洲地区可能会出现口岸拥挤或者卡车运力劳苦等问题。举例,在红海通行后,原先绕行好望角的一批船将与晚两周开赴的走红海航路的另一批船同期抵达欧洲,导致无数船只涌入欧洲口岸,欧线集运商场短期可能堕入庞杂。

三、总结与预测

要而言之,供应端,权衡2025年船舶运力增多201万TEU,同比增速6.5%。新船委用量较本年减少32%,其中17000+TEU船舶权衡每月委用1艘。欧线上,2024年每周平均投放27万TEU,周均停航率在13%傍边,权衡2025年2月定约重组后每周平均投放运力增多8%,4月后增多11%傍边。

需求端,2024年欧元区经济施展总体疲软,权衡2025年有所回暖,据IMF权衡,欧元区2025年经济增速在1.2%傍边。刻下欧元区处于被迫累库的周期,且制造业PMI握续转差,反馈企业补库意愿较弱,后续需不毫不雅察制造业PMI。

因此,权衡2025年欧线运价核心举座下移。从近期长协价看,2025年直客长协价钱在2300好意思金/FEU傍边,折盘面约1500点,天然直客价钱会笔据即期商场情况高下调节,但也可符合手脚运价底部参考。商量好意思国关税策略,可能会压制欧元区经济发展,加速欧央行降息节律。商量红海阵势,地缘风险波动较大,已毕绕行将会导致运力多余,但短期商场可能会出现紊乱。此外,由于某一航路的抢运可能激勉大家各航路的联动效应,因此也需体恤我国其他主要生意流向国的关税策略。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:赵念念远 欧洲杯体育